让不懂建站的用户快速建站,让会建站的提高建站效率!

开首:每财网

天津银行盈利增速扫数下滑。

文/逐日财报 张恒

近日,天津银行打响了城商行2024年报“第一枪”,算作第一家率先败露事迹的银行,却未能开一个好头。

纵览整份“考卷”,财富领域方面,天津银行昨年总财富增速超两位数增长,距离万亿领域还有一段距离。死一火2024年末,天津银行总财富领域达9259.94亿元,较2023年末增长10.1%。

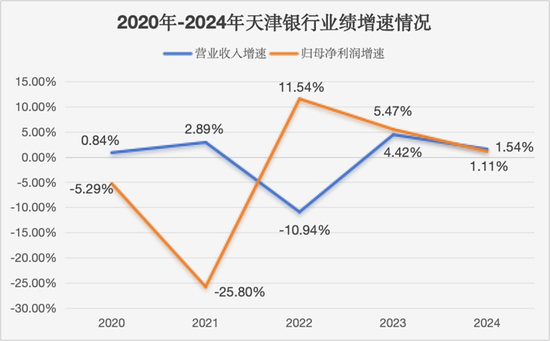

中枢经买卖绩蓄意上,昨年全年该行买卖收入167.09亿元,仅同比增长1.5%;归母净利润38.02亿元,仅增长了1.1%。

可以发现,天津银行创收才调在资格过2022年重创后(夙昔营收同比下滑近11%),现在依旧处在规复期,比2021年营收还要少了9.85亿元。而盈利才调则是捏续瘦弱,这少许可以从其归母净利增速捏续下行得到印证,先是从2022年的11.54%降至2023年末的5.47%,再降至如今的1.1%。

事实上,近些年,天津银行事迹波动较大且在原地踯躅。与其他直辖市培养的城商行比拟,天津银行与这三家同级别的城商行差距越拉越远,北京银行和上海银行总体量早已迈入“万亿俱乐部”,天津银行现在还难以匹及。

固然财富领域暂时要优于重庆银行(死一火2024年末总财富为8566.42亿元),但盈利才调却远不如后者。把柄重庆银行最新败露的2024年报数据,昨年重庆银行完好意思净利润55.21亿元,同比增长5.59%,不仅比天津银行越过超17个亿的利润,况兼净利增速也越过不少。

下半年营收净利大缩水,

盈利才调待普及

《逐日财报》对比天津银行2024年中报和全年年报时发现,该行在昨年上半年之时事迹保捏着可以的增长势头,但到了下半年龄迹“拖了后腿”。

财报骄气,死一火2024年6月末,天津银行完好意思营收87.57亿元,同比增长7.7%;完好意思归母净利润19.66亿元,同比暴涨135.8%。

由此筹划得知,2024年下半年天津银行得回的营收为79.52亿元,较2023年同期的83.24亿元下跌了4.47%;归母净利为18.36亿元,较上年同期的29.26亿元大幅减少了37.25%。也便是说,昨年下半年的六个月里,该行营收净利双双出现“缩水”,尤其是净利润暴跌,牵累了全年龄迹增长。

拆分营收结构来看:

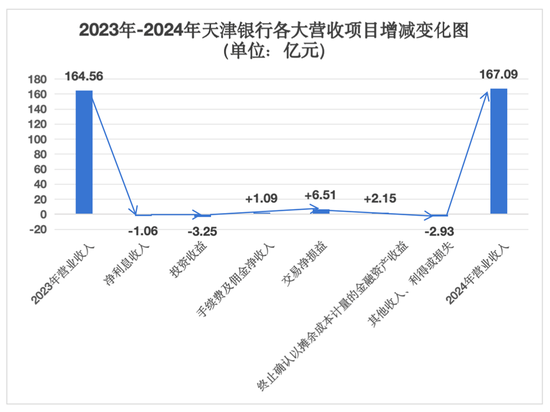

最初是在以传统信贷业务利差为代表的净利息收入上,昨年天津银行弘扬差强东说念意见,仅录得113.14亿元的收益,相较于2023年114.2亿领域微降了0.9%,同期所占总营收的比重由69.4%降至67.71%。主如果受到净息差捏续减弱的影响,2024年末仅为1.47%,同比下滑18bp,但仍高于监管公布的城商行昨年末1.38%净息差平均水平。

银行中收业务承压的布景下,天津银行却弘扬得还可以。全年完好意思手续费及佣金净收入16.79亿元,相较于2023年对应的15.7亿元水平同比增长了6.9%,占当期总营收的比重为10.05%,同比小幅普及了0.51个百分点。

再来看投资收益方面,昨年该行录得投资收益总数为26.01亿元,同比下跌11.1%,占比总营收的15.57%,较上一年度同期的17.78%压降了2.21个百分点,主如果由于天津银行主动优化投资结构,压降财富管制贪图、信赖贪图等非圭臬化债权投资,相应投资收益减少所致。

不难发现,天津银行昨年得回的成绩有喜有忧,而之是以终末该行营收粗略完好意思正增长,主要成绩于往来净损益、休止阐述以摊余资本计量的金融财富收益所提供的助力。

财报数据骄气,2024年天津银行完好意思往来净损益10.12亿元,同比增长180.6%;完好意思休止阐述以摊余资本计量的金融财富收益2.46亿元,同比暴涨700.6%。

值得注重的是,其他收入、利得或损失对天津银行总营收的影响度很低,但在2024年却出现了较大滑坡,该数值平直由昨年盈利转为亏蚀,为-1.45亿元,较2023年同期的1.48亿元大跌198%。主要原因在于天津银行在2023年其他收入部分有一笔2.04亿元政府赞助,而到了2024年则降为仅有的360.6万元,成为其他收入、利得或损失的主要下跌推手。

最自后看利润减项,其中,2024年天津银行买卖支拨为49.42亿元,较上一年增长1.53亿元,主如果员工薪酬用度增多1.57亿元所致。薪酬的上升也酿成该行昨年资本收入比率(扣除税金及附加),由上年的27.68%上升为2024年的28.23%,高涨了0.55个百分点。

同期天津银行计提了75.83亿元减值损失,较上年同期减少1.87亿元,同比降幅2.4%,主如果由于该行聚焦“强清收”和“精管制”,提速不良财富清收科罚,导致财富减值损失同比减少。而与此形成反向对比的是该行昨年的拨备袒护率并未减少,为169.21%,相较于2023年年末的167.86%上升了1.35个百分点。

受买卖支拨、减值损失“一增一减”影响下,2024年天津银行最终税前利润同比增长了7.2%至42.03亿元。而由于税前利润增多,2024年该行所得税用度大涨,为3.74亿元,较上年同期增多2.21亿元,同比增幅144.1%,致使终末归母净利仅增长了1.1%。

因此,从上述分析来看,天津银行在2024年虽得回了一定的操办见效,但有些财务蓄意与2023年对比,仍还有不少优化跳跃的空间。

财富领域聚首两年两位增速,

个贷质料风险敞口败露

正如咱们开篇所提到的,昨年天津银行财富领域得回了两位数增长,死一火2024年末财富总数达9259.94亿元,较上年末增长10.1%;欠债总数8565.84亿元,较上年末增长10.4%。其中,各项存、贷款余额分辨为5009.57亿元、4407.79亿元,分辨较上年末增长11.2%、11.3%。各项贷款余额排行天津市地轨范东说念主金融机构第一;单元入款总量排行天津市第一。

拉长周期来看,2019年-2023年,天津银行财富增速逐年增长,工夫增幅分辨为1.53%、2.74%、4.67%、5.72%及10.5%。

也便是说,2023年和2024年是该行近些年来财富领域增长最快的时刻,聚首两年增速平直冲破了两位数。这在扫数银行财富增长压力越来越逼仄的环境下,天津银行财富领域增速还能保捏两位数增长,可谓尤为不易。

不外,在财富质料方面,昨年天津银行改善并不显着,死一火2024年末,其不良贷款率为1.68%,较上年末增多了0.01个百分点;不良贷款余额为76.1亿元,较上年末增多了7.9亿元。

横向对比来看,天津银行近三年财富质料好转的迹象越来越显着,不良率捏续得到很好的压降。积年财报数据骄气,2021年末之时,其不良率还高达2.41%,随后在2022年下跌至1.81%,而2023年则又降至1.67%,但到了2024年则并莫得进一步优化,反而还有所小幅度上升。

把柄国度金融监管总局发布的数据骄气,死一火2024年四季度末,宇宙城商行的不良贷款率为1.76%。可见,固然昨年天津银行不良贷款率无多大改善,但与行业均值水平来作念对比,则仍是具有一定竞争优势,低于同行平均水平0.08个百分点。

拆分贷款结构来看,昨年天津银行不良率之是以压降幅度不大,是与个东说念主贷款质料风险加重干系。

数据骄气,2024年天津银行公司贷款不良余额达48.51亿元,较上年末增多了7.54亿元,占总不良贷款余额的比重由60.1%增长至63.7%,但即便如斯,该业务的不良贷款率却有显着的压降,为1.45%,较岁首压降了0.04个百分点,响应出天津银行在对公贷款优势险把控较强。

与之相背的是,昨年该行个东说念主贷款不良余额和不良率却是双增,分辨达27.59亿元、2.84%,较岁首分辨增长了0.4亿元、0.38个百分点。其中,个东说念主操办类贷款和住房按揭贷款不良贷款率王人备上升,仅有个东说念主消耗贷款是下跌的,分辨为1.83%、4.88%、1.55%,同比变动情况分辨为-0.48pct、+1.22pct、+0.62pct。

除了显性的不良贷款问题,天津银行的潜在风险也在增长。死一火2024年末,其关爱贷款余额为151.65亿元,相较于上年同期的123.08亿元大幅增长了23.2%,同期关爱贷款率由同期的3.02%高涨了0.32个百分点至3.34%,意味着天津银行的财富质料下行风险犹存。

总体来说,天津银行所交2024年“考卷”,看似不少领域性蓄意完好意思了较为显耀性增长,背后实则突显了两大挑战:事迹增长较为乏力,财富质料所濒临的真确风险隐患也有所加重,这对天津银行来说挑战不成谓不大。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:张文