让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

中金点睛

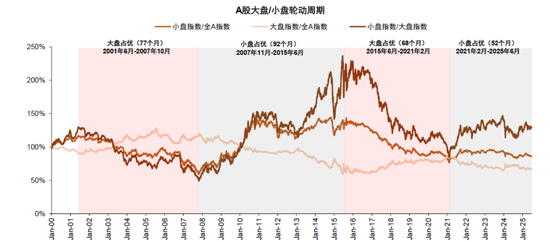

岁首于今小盘发达好于大中盘,小盘格调下半年或有波动但有望较大中盘连续占优

岁首于今小盘格调好于大中盘。岁首于今A股市集偏大盘的上证50指数高潮1%,沪深300指数基本握平;相较之下偏中小盘的中证1000和中证2000鉴识高潮5.4%和13.5%。咱们在此前发布的《若何看待面前的大小盘格调?》中曾系统性探讨过分析框架,宏不雅经济、产业趋势及战术、资金、市集举止等多个维度影响A股大小格调轮动;在客岁11月发布的《中小盘格调能否连续占优?》中以为中短期产业趋势、宏不雅及流动性环境、成本市集诞生标的、估值及拥堵度对比等要素仍故意于小盘格调演绎。本篇评释咱们联结此前接洽,探讨并更新对往常市集格调的判断。

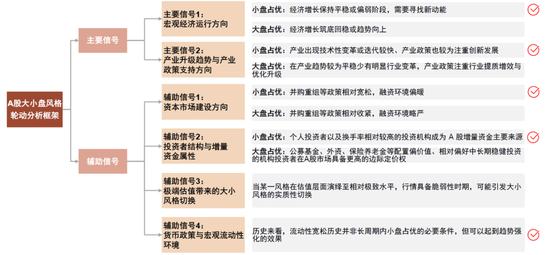

分析框架:若何判断A股大小盘格调?何时可能发生格调切换?

通过梳理历史上A股四轮大小格调占优长周期,咱们将A股大小盘格调轮动信号分红主要信号和赞成信号两大类:

► 宏不雅经济的运行标的、产业升级趋势与景气预期是判断A股大小格调轮动的主要信号。具体的,1)产业趋势及景气预期。在时候快速迭代、战术饱读舞转变的阶段,市集更豪情产业方式的旯旮变化,小盘股更具相对上风;在产业趋于踏实、战术侧重提质增效时,行业聚首效应昭着,大盘股更可能占优。浸透率是判断趋势回荡的辛苦参考:造就自满,转变居品浸透率冲突约15%这一临界点后,常迎来快速增长阶段,利好关系小盘股。2)宏不雅经济运行标的。大小盘格调与经济周期的关系虽不皆备线性,但总体来看,经济预期平庸或任性阶段,小盘格调偏强;经济企稳回升期,大盘格调占优。

► 成本市集诞生标的、投资者结构、估值水平、流动性等见地可行为判断A股大小格调轮动的赞成信号。具体的,1)成本市集诞生标的。如在并购重组等战术环境相对宽松阶段,中小市值企业更易借助外延彭胀赢得成长性溢价,市集形势亦鼓吹估值抬升;而在监管趋严阶段,资金相同偏好龙头企业,鼓吹大盘股占优。2)投资者结构与增量资金属性。历史造就自满当以公募、险资、待业金和外资为代表的价值型机构投资者领有较强订价权时,大盘股常常获益更多;当个东说念主投资者及高换手率资金占主导时,小盘格调较粗略率会更具上风。3)估值及拥堵度对比。历史来看当某一格调在估值或拥堵度层面演绎至相对极致水平,可能激勉大小格调的推行性切换。4)流动性环境。尽管历史造就自满流动性宽松并非大盘或小盘格调占优的充分要求,但不错起到趋势强化的遵守。

增量资金、往复拥堵度、估值比、短期景气或事件扰动等要素也可能导致大小盘格调的短期阶段性切换。大小盘拥堵度及估值对比关于结构行情具备较好的带领真谛,大小盘指数换手率比值拐点一般先于或同步于二者指数比值拐点产生,举例2014年9月,大小盘指数换手率比值领预知顶回落,大小盘指数比值随后于10月见顶,2015年11月初大小盘指数换手率比值再度涉及短周期极点,二者指数比值于月末驱动见顶震撼,随后走向下行趋势;此外大小盘估值比值趋向极值一般也意味着二者行情走向趋向拐点。增量资金也会对大小盘格调产生影响,举例2014年底小盘格调马上向大盘格调切换;2022年7月中证1000股指期货上市助力提振小市值格调,等等。

以上述框架探讨924行情以来中小盘格调发达相对占优原因。宏不雅环境上,随同9月底以来一揽子稳增长战术出台,市集底部回升的战术信号已现。AI产业马上发展,2025岁首的DeepSeek、东说念主形机器东说念主等科技叙事,复古贪图机、电子等占相比高的偏小盘格调相对走强。从投资者结构角度,个东说念主投资者相对活跃,融资余额从偏底部的1.3万亿元上升至1.8万亿元傍边。从成本市集诞生及流动性环境上看,并购重组战术、流动性宽松等,也偏利好小盘格调连续演绎。

上前瞻望:小盘格调下半年波动加大但有望连续较大盘占优,能干不雅察基本面预期变化对格调影响

从近期影响A股市集的要素来看:国内方面,宏不雅战术握续发力,央行等六部门发布金融促挥霍19条[1]、发改委将于7月行将启动新一批挥霍品以旧换新资金投放;产业层面,科技叙事、潮玩、转变药和军工等范畴保握较高豪情度;国内无风险收益率握续下行,恒久国债收益率已降至1.6%傍边。外围市集方面,海外货币体系重塑、海外交易方式重构布景下宇宙资金再设立,一定流程上有助于稳住A股市集股权风险溢价。从大小盘格调来看,咱们以为天然资历前期高潮后,小盘股估值有所抬升,短期波动也或加大,但小胜大趋势可能尚未终了。面前环境或仍故意于偏小盘格调演绎:1)产业趋势及宏不雅环境等相对利好小盘格调演绎。产业趋势上,AI、半导体等产业仍处于景气阶段,两会、中央政事局会议等辛苦会议连续能干“发展新质分娩力”,多维度复古科创范畴发展。宏不雅环境上,岁首于今我国经济败露改善但地产偏弱、内需乏力等结构性问题已经卓著,外部不笃定性也对增长带来挑战,稳增长战术下半年仍有加码需求及空间。2)大小盘估值及拥堵度对比尚未达到极值水平。从拥堵度水平看,扫尾6月27日,小盘指数换手率为2.1%,处于2015年以来77%分位数,往复拥堵度相对偏高;但从小盘指数/大盘指数换手率比值来看,大要为4.1倍,但位于历史均值隔壁。从估值层面看,面前小盘指数/大盘指数PE(TTM)比值为2.2倍,处于2015年以来72.5%分位数。从成本市集诞生及流动性环境上看,并购重组等范畴也或利好偏小盘格调连续演绎。3)后续随同基本面逐渐筑底回升,可能会发生大小格调切换。更长时期维度,若后续随同我国基本面逐渐回稳、投资者对经济预期进一步改善,大小格调有望迎来切换。

图表1:2000年以来A股小盘格调在两个阶段内长周期占优

注:以1999年12月31日的收盘价为基准,对大盘指数、小盘指数、全A指数作念法式化管制;扫尾2025年6月27日

贵寓开首:Wind,中金公司接洽部

图表2:A股四轮大小盘占优长周期的特征转头

贵寓开首:Wind,中金公司接洽部

图表3:面前小盘波动较大,但有望连续占优

贵寓开首:Wind,中金公司接洽部

[1]https://news.cctv.com/2025/06/24/ARTIuy2bmSs20CsyuJzse7X5250624.shtml

新浪声明:此音问系转载悛改浪互助媒体,新浪网登载此文出于传递更多信息之见地,并不虞味着赞同其不雅点或说明其描写。著述内容仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:凌辰